抖音直播电商

目前电商行业入局者众,可大致分为三类:第一类,由传统电商组成,如阿里、京东等;第二类,内容型平台转型,如快手、字节等;第三类,由社交平台向电商平台,如腾讯微信,着重在私域电商运营。

为什么原本在不同赛道狂奔的企业,都入局了电商? 其实电商可以简单的分为两部分:流量侧** + **供应链 ,比如第一类的电商平台,如京东优势就在于自己的供应链,而上述提到的第二类和第三类则具有流量优势。因此,流量和供应链这两个因素,只要包含其一,企业也会尝试来分一块蛋糕。

抖音作为现象级应用,有着极大的流量优势,同时内容规模和分发能力是核心优势,下面将着重讨论抖音是如何自己的优势项,从目前电商从突出重围?

首先,需要先看下行业发展,了解下整个基本盘的现状。

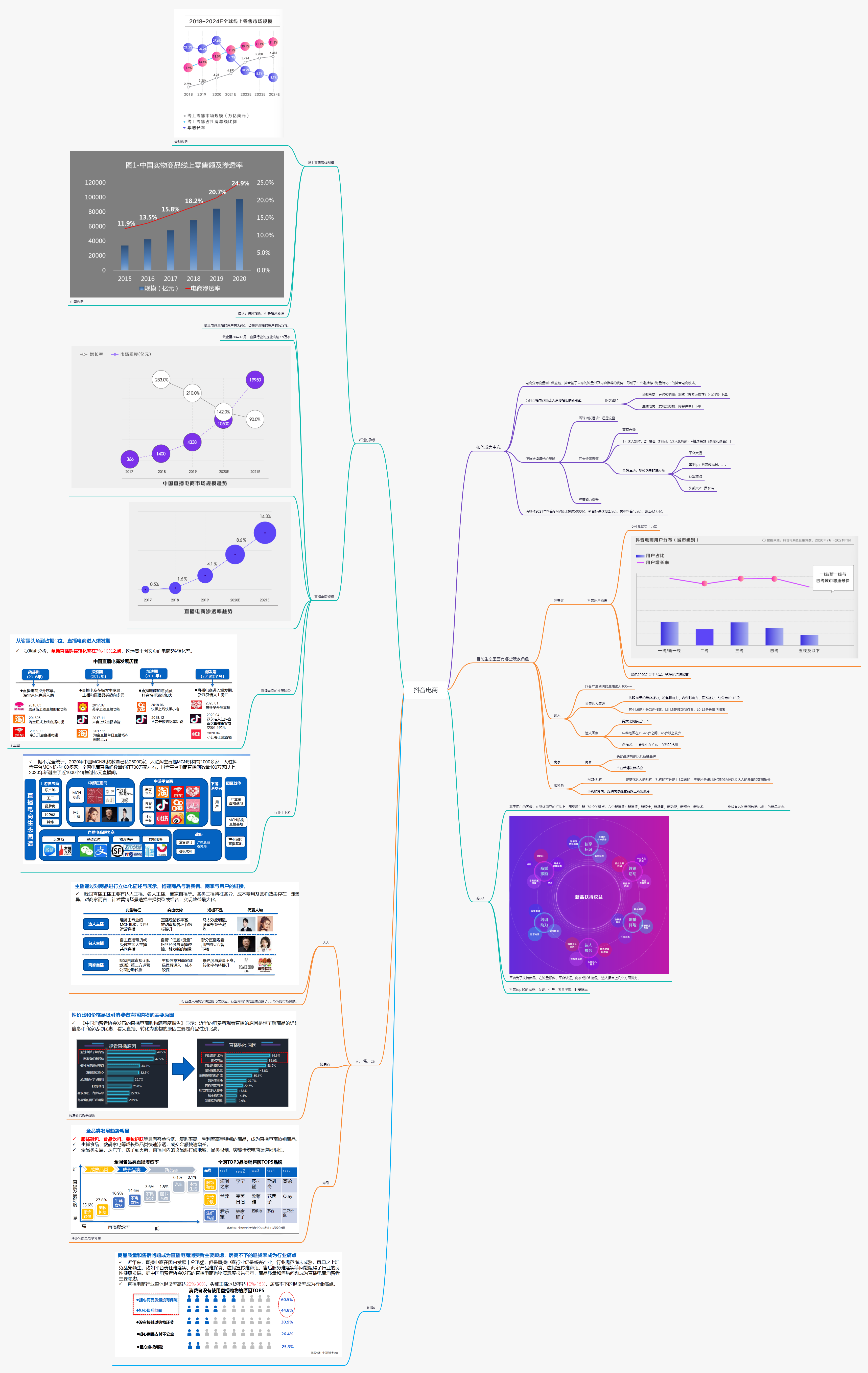

从中国实物商品线上零售额的变化趋势来看,线上电商的规模逐年增长,但是增长速率减少。相比于整体电商的增速而言,直播电商呈现爆发式增长,这也是为什么直播电商能成为消费增长的新引擎。

直播电商发展经历过四个阶段,经历了萌芽期、探索期、加速期以及当前的爆发期。整个行业衍生了一个完整的上下游。从供需两方面来看,从供给侧来看,有上游的商品的供应商、到中游的直播商(包括商家、MCN机构、网红直播),还有中游的平台商。据相关数据统计,截止到2020年12月,直播行业企业共有3.9w家。从需求侧来看,电商直播的用户共计3.9亿,且直播电商的渗透率还在持续攀升。

其次,基于现在的行业背景,将分析抖音是采取怎样的打法,将会分为人、货、场三方来看。

上文提到流量、内容及其分发机制是抖音的优势项。因此,抖音选择内容转化的方法,一句话总结,就是形成了"兴趣推荐+海量转化"的电商模式。

为什么内容转化这个路径是可行的?它和传统的电商模式有和区别?从消费者视角来看,传统电商是一种导购式的购物方式,通常会有几个固定的流量口,比如说搜索、发现页等等,主要是依靠一些搜推的方式,虽然实现了千人千面的推荐策略,但是仍然属于【人在场里找货】,用户的购买路径还是老三样【浏览>加购>下单】。但是直播电商实现的是【在场里货找人】,用户购买路径是【内容种草>下单】,整体的消费路径变短了,消费决策的时间也变短了。

基于这个打法,先来介绍下【人】。在整个抖音生态中,一共可分为四个角色:消费者、达人、商家、服务商。

- 消费者:抖音的主要消费者趋向年轻化,其中女性是主力军。一线/新一线城市和四线城市的增速最快。

- 达人:抖音在上游培养了大量达人,产生利润的直播达人100w+,达人的年龄都在45岁以下,男女比例接近1:1,这些达人主要集中在广东、深圳和杭州,同样制定了达人的成长路径。

- 商家:在招商的选择商选择头部品牌商家和新锐品牌。同样缩短供应链距离,由于直播的形式,可以支持源头的工厂、品牌方或者经销商直接接触消费者,因此给产业带带来了新的爆发机会。

- 服务商:这块是分为两类,一类是MCN机构,用于孵化达人,同样也是制定了机构的成长路径。另外,就是传统的服务商,提供商家经营链路上需要的服务和工具。

再来介绍下【货】,也就是商品,目前直播电商主要售卖的还是实体商品。目前抖音的用户偏好的品类还是服务鞋包、食品饮料、美妆护肤,这些品类具有客单价低,复购率高、毛利率低的特点。这主要是由于直播电商中,用户的决策时间比较短,用户更倾向快速下单低价商品。

但是基于这种用户倾向,抖音是怎么拉开和传统电商差距,商品的整体策略就是【新】。传统电商的优势在于已经形成了稳定的供应链,可以争取一些价格优势,同时也积累了更多的用户数据(包括用户评价),因此在玩一样的打法,是没有办法拉开差距。结合用户年轻化的特征,用新特征、新设计、新场景、新功能、新成分、新技术的商品可以促进转化。

说完【人】和【货】,那么作为【场】的平台是怎么围绕着【人】和【货】,推动平台增长的。我理解还是三条:流量、内容、经营能力。通过更多的更好的直播,来吸引更多的流量,同时打铁还需要自身硬,提高经营能力。通过三个方向的提升,实现平台螺旋式上升。